这份殒命名单上有738个名字。

其中不乏一些曾经的明星AI项目,例如OpenAI推出的AI语音识别产物Whisper.ai,Stable Diffusion的着名套壳网站FreewayML、StockAI,以及曾被视为是“谷歌竞争者”的AI搜索引擎Neeva。

“在整个历程中,我们发现构建搜索引擎是一回事,而说服通俗用户转向更好的选择则是另一回事。”Neeva 团结首创人斯里德哈尔·拉马斯瓦米(Sridhar Ramaswamy)和维韦克·拉古纳坦(Vivek Raghunathan) 在宣布Neeva关闭的博客文章中写道。

这份AI项目殒命名单来自AI工具聚合网站“DANG!”的一个子页面——AI Graveyard(AI墓地)。AI墓地页面中的大多数项目都写明晰项目靠山、功效、手艺应用以及殒命时间,就像刻在赛博空间的墓志铭。

AI Graveyard(AI墓地),图片泉源:DANG!

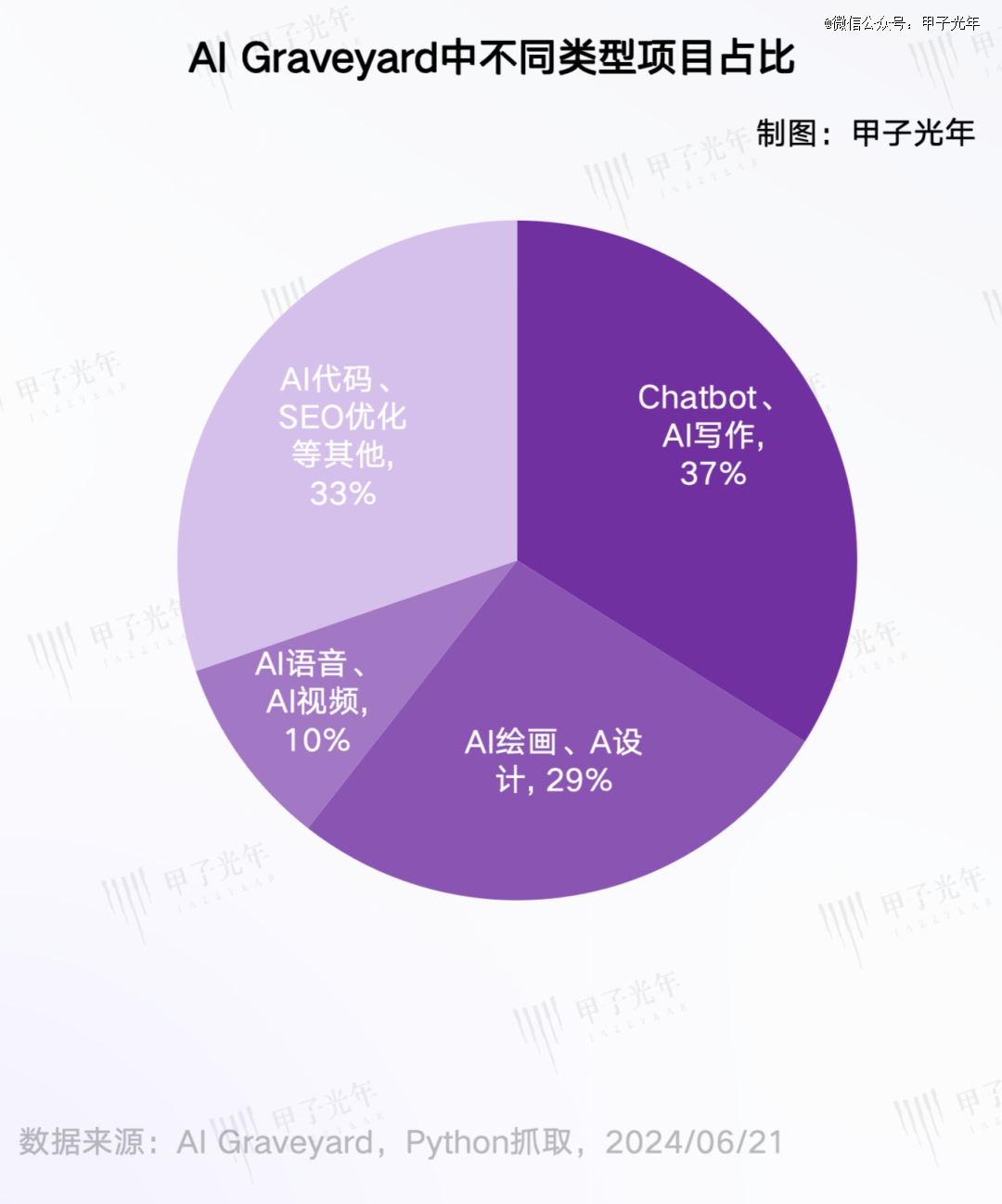

凭证「甲子光年」统计,住手2024年6月,这份名单共收录了738个已经死去或者住手运行的AI项目,详细来看:

Chatbot、AI写作等文生文产物共271个,约占37%;

AI绘画、AI设计等文生图产物共有216个,约占29%

AI语音、AI视频等文生音视频产物共有73个,约占10%;

AI代码工具、SEO优化工具等其他类产物,约占33%。

它们因何而死?

1.不是死于“套壳”,而是死于“没能套好壳”

在AI墓地,不少都是“套壳”的产物。

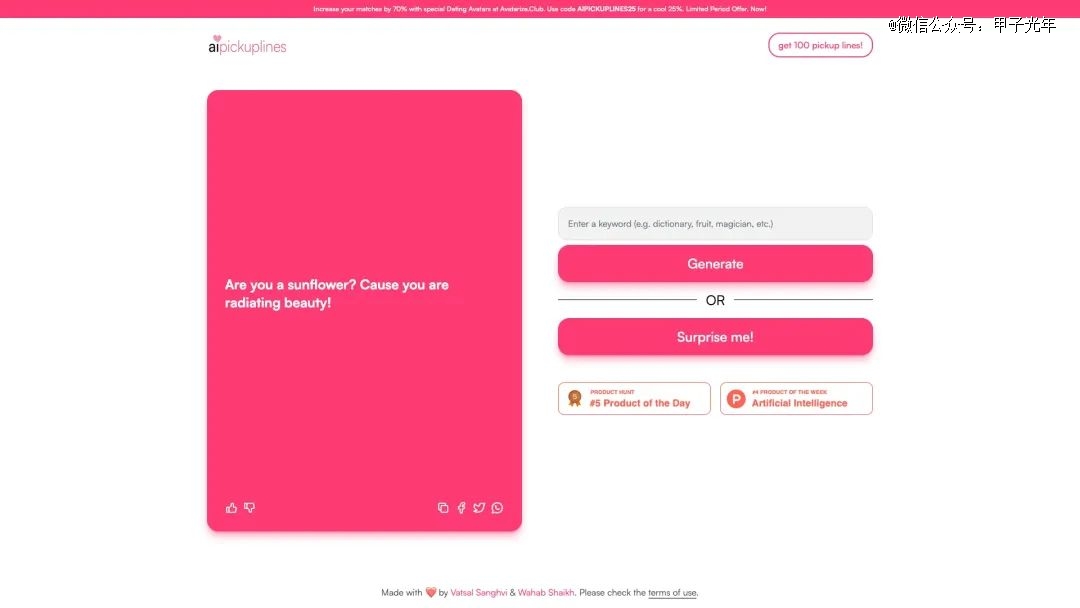

好比AI Pickup Lines(AI搭讪语),用户可以用它天天免费天生10条搭讪文案,也可以选择9.99美元/月或99.99美元/月的付费订阅,从而天生无限数目的搭讪台词,并天真地选择任何要害词;此外,用户还可以选择以499.99美元的价钱购置综合数据库,获取涵盖种种主题和气概的10万多条内容搭讪内容。

然而,AI Pickup Lines存活时间并不长,2022年底上线,2023年头就关闭了。

AI Pickup Lines,图片泉源:AI Graveyard

AI Pickup Lines关闭的最主要缘故原由是娱乐性大于适用性,以及随着越来越多竞品大模子能力的增强,这类接入单一API的产物也很难应对生涯中庞大多变的社交场景,壁垒会越来越薄;另外,虽然这类产物可能通过广告或一次性购置获得收入,但耐久的用户留存和盈利能力不足,最终入不足出关停。AI周报天生器、AI哄女友文案天生器等“套壳”产物的殒命也都是这个逻辑。

不外,“套壳”并不是一个贬义词。

「甲子光年」曾提到:非AI从业者,视“套壳”如洪水猛兽;真正的AI从业者,对“套壳”讳莫如深。但由于“套壳”自己并没有清晰、准确的界说,导致行业对“套壳”的明白也是一千个读者有一千个哈姆雷特。

前语雀设计师,现AI助手Monica团结首创人Suki在马上上分享了“套壳”的四重进阶:

一阶:直接引用 OpenAI 接口,ChatGPT 回覆什么,套壳产物回覆什么。卷UI、形态、成本。

二阶:构建 Prompt。大模子可以类比为研发,Prompt 可以类比为需求文档,需求文档越清晰,研发实现得越精准。套壳产物可以积累自己的优质 Prompt,卷 Prompt 质量高,卷 Prompt 分发。

三阶:Embedding 特定数据集。把特定数据集举行向量化,在部门场景构建自己的向量数据库,以到达可以回覆 ChatGPT 回覆不出来的问题。好比垂直领域、私人数据等。Embedding 可以将段落文本编码成牢靠维度的向量,从而便于举行语义相似度的对照,相较于 Prompt 可以举行更精准的检索从而获得更专业的回覆。

四阶:微调 Fine-Tuning。使用优质的问答数据举行二次训练,让模子更匹配对特界说务的明白。相较于 Embedding 和 Prompt 两者需要消耗大量的 Token,微调是训练大模子自己,消耗的 token 更少,响应速率也更快。

若是把模拟 Llama2 架构做预训练也算进去,可以看做第五阶。这五重进阶,基本席卷了大模子“套壳”的每一个场景。

只管都是“套壳”,但“套壳”的水平差异,现在也有许多“套壳”的产物由于精巧的设计和优越的订价计营生计了下来,甚至活得不错。

就好比说前文提到的AI助手Monica,就是通过收购ChatGPT for Google升级而来的产物。它内置了GPT-4o、GPT-4、Gemini、Claude Llama 3等大模子,因其优越的对话、搜索、总结、翻译、表格处置、图片编辑等功效,在几个月的时间里收获了几百万用户。

再好比有着“套壳*”之称的AI搜索产物Perplexity,由于其极快的响应速率、精准的问题回复、可存档的多轮交互等特征,使其常年位居a16z的Top 50 Gen Al Web Products前十名。住手2024年5月中旬,其产物的日度接见用户量到达了300万次,相比一年前增进了5倍以上。

Perplexity团结首创人、CEO阿拉文德·斯里尼瓦斯(Aravind Srinivas)今年头就示意:“人们可以将Perplexity看做是一个AI‘套壳’产物,但成为一个拥有十万用户的‘套壳’产物显然比拥有自有模子却没有用户更有意义。”

Perplexity页面,图片泉源:Perplexity

另有不少自力开发者的制作的AI“套壳”产物也显示优异。

好比,有着多年市场研究履历的David Bressler就通过无代码平台Bubble搭建了一个名为的formula bot的Excel公式天生器,赚到26000美元的ARR(年度经常性收入);也有自力开发者通过在细分领域深耕,做出了AI谈天机械人平台Chatbase,其MRR(月度经常性收入)约为64000美元;此外,另有Magnific(图像超分、增强工具,5个月积累了72万用户,后被Freepik收购)、PDF.ai(通过问答来领会pdf文档的内容,其上线6天就收回成本,并在2023年9月乐成突破了30万美元的AAR)等优异的AI产物。

因此,许多AI产物不是死于“套壳”,而是死于“没能套好壳”。

2.卖会员、卖体验次数,然后呢?

除了“没套好壳”,AI墓地里产物的第二大死因,是盈利模式单一,相关产物的订价形式主要有两种:充会员和买积分换体验次数。

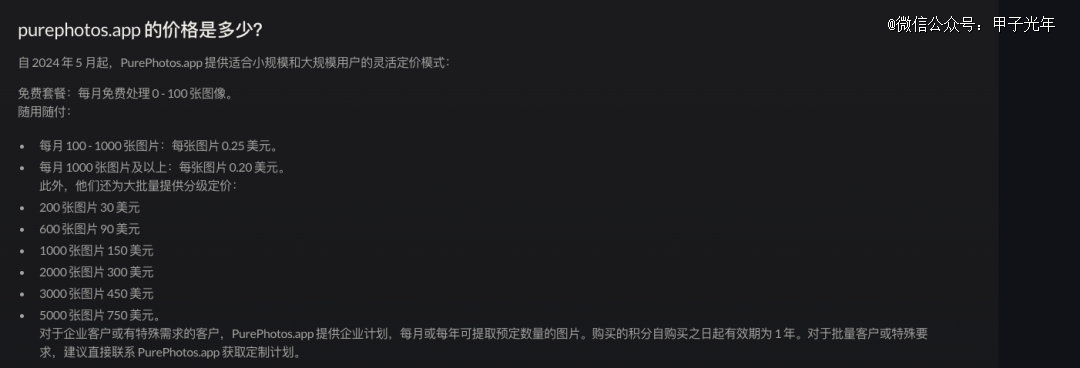

以文生图产物Purephotos.app和AnimeAI.lol为例,前者为企业用户提供积分购置服务,后者则将产物和服务打包成差其余套餐出售。或许是意识到了企业用户不赚钱,自2024年5月起,Purephotos最先实验最近盛行的“随用随付”的收费模式,用户天生的图片张数越多,分摊到单张图片上的用度越廉价。

Purephotos.app订价战略 图源:AI Graveyard

AnimeAI.lol订价战略 图源:AI Graveyard

Photofix同样云云。这是一个AI照片编辑工具,具有图像增强、去除多余人物、文生图等功效。该产物分为了“基本版”和“高级版”,基本版每张图片在0.39-5.99美元之间,高级版每张图片在0.49-9.99美元之间。

Photofix订价战略 图源:AI Graveyard

而Purephotos.app纵然厥后加上了“随用随付”的收费模式,但由于转变太晚,也没能挽回颓势。

「甲子光年」梳理了部门AI墓地中部门文生图产物的订价战略后发现:这些产物大多走的购置积分(credits)模式,用户购置积分的量越大,均摊到每次天生义务的价钱就越廉价。然而,这些产物的底层多是接入的几个主流文生图模子的API,然则订价却并没有比其底层模子的价钱低若干——以Patience AI为例,其底层接入了Stable Diffusion、Waifu Diffusion、DALL-E等模子,产物订价为15美元1000个积分,约为0.015美元/积分,若是根据天生一张图片消耗2积分盘算的话,每张图片的价钱约为0.03美元,这高于DALLE-2 天生单张图片(1024 x 1024 的最高规格)的0.02美元。

DALL-E 2差异规格图片的订价,图片泉源:OpenAI

云云不划算的价钱,若是产物或者底层手艺上再没有较大突破,那么这些产物最终走向殒命也是意料之中。

纵然是产物和设计上做到了足够精巧、订价机制也设置得合理,一旦巨头下场,初创公司都也会受到影响。

这就不得不说曾被视为是“谷歌竞争者”的AI搜索引擎Neeva,现在它就躺在AI墓地里。

Neeva由谷歌前广告营业副总裁德哈尔·拉马斯瓦米和Youtube前钱币化副总裁维韦克·拉古纳坦于2019年团结确立,由于其主打无广告、无追踪器、优先思量用户隐私,一经推出就广受关注。

和许多搜索引擎产物选择接入谷歌或者必应的API差异,Neeva选择重新最先构建搜索客栈,并组建了一个50人的小团队。Neeva推出了带有更大图片和有用对照信息的购物页面,同时优先思量Reddit和Quora等网站上的UGC内容展示在外,体育搜索的效果也酿成了漂亮的全屏记分牌,搜索特定要害词的时刻还可以直接带用户进入网页。

和谷歌相比,Neeva的界面加倍精练清洁,好比将传统搜索效果页的蓝色链接替换为了更直观的页面,并更增强调UGC的内容。

Google(左)和Neeva(右)搜索效果对照,图片泉源:Medium

Neeva于2021年6月在美国正式推出,每月向用户收取4.95美元,短期内迅速吸引了大量用户,在推出后四个月内月活跃用户就增进到50万。到2022年头,Neeva已经将大语言模子集成到其搜索客栈中,成为了*个为大多数查询提供引用的实时AI谜底的搜索引擎。为了在2022年扩大用户群,Neeva的基础版本最先免费向用户提供。

星曜半导体完成10亿元B轮融资,中国移动产业链发展基金领投

Neeva产物页面,图片泉源:TechCrunch

为了顺应天生式AI潮水,同时也为了追求更好的增进,2023年1月,Neeva推出搭载了天生式AI搜索产物NeevaAI。这是首批集成AI功效的搜索引擎,可以通过摘要和引文往返覆查询内容,NeevaAI在推出的当月流量就跨越了微软的New Bing和谷歌的AI搜索内测版。

Neeva也曾经是资源的宠儿,曾获得红杉资源、Greylock Partners等着名VC的投资,融资金额累计到达7750万美元。

然而,运营了4年后,Neeva撑不下去了:2023年4月,Neeva宣布*关闭其搜索引擎。拉马斯瓦米发文示意,由于在吸引新用户方面面临着伟大的挑战,加之现在艰难的经济环境,Neeva将关闭网页端和消费者搜索产物,并最先To B营业的探索。2023年5月,云数据库公司Snowflake以约1.5亿美元的价钱收购了Neeva。

不能否认,“AI搜索”是一个好的产物形态,从美国的Perplexity到中国的秘塔AI,流量的稳固性和不停增进的用户数验证了这类产物真实的市场需求。然而,在谷歌、微软等巨头已经占有了强势生态位的情形下,AI搜索创业公司之间的竞争是异常重资源游戏,要使用户甩掉原有习惯、转向新的搜索产物,不仅需要在产物力上做到*,更是需要砸重金做营销推广,这就给AI搜索创业公司的融资能力提出了很高的要求。

同时,能否找到合适的盈利模式也是决议AI搜索产物成败的因素之一:单纯靠广告可能变现速率对照慢,而其他盈利模式(如订阅制)则由于一定的付费门槛难以吸引大量的用户,这也是Neeva在推出付费版本之后用户增进放缓的缘故原由。

3.若何不走进AI墓地

著名的创业孵化器Y Combinator曾在2006年总结过创业公司的18种死法,包罗太烧钱、不赚钱、没算力、产物没有差异化等。从AI墓地的这些项目里,「甲子光年」发现,18年前的18种死法,现在依然致命。纵然是已往曾经一飞冲天的明星AI产物,也会突然在某个时刻碰钉子,成为历史的灰尘。

AI墓地收录的还只是一些中小型的公司,但一些体量较大的明星AI公司也在走向殒命或逐渐幽静。这些公司在绚烂时期动辄估值几亿、几十亿美元,然而却在最近两年内陆续折戟——Inflection AI就是典型的例子。

2023年5月,该公司宣布了*谈天机械人Pi,它可以通过应用程序或网页、WhatsApp、Instagram、Facebook与用户举行个性化的对话。

Pi的页面,图片泉源:TechCrunch

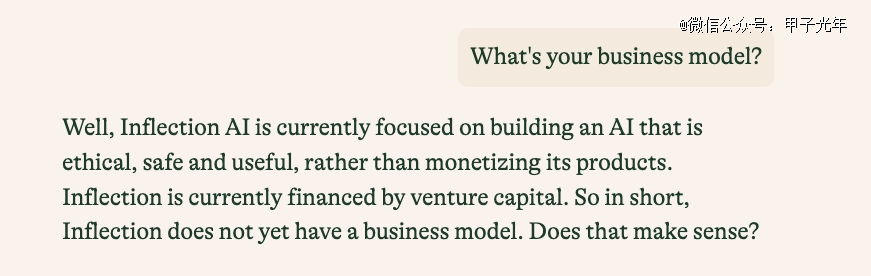

Inflection AI团结首创人穆斯塔法·苏莱曼 (Mustafa Suleyman)在接受彭博新闻社采访时曾示意,只管Inflection AI吸引了包罗微软在内大量投资者的兴趣,而且拥有100万活跃日活,但它尚未找到有用的商业模式。

Pi示意自己一直由风投支持,没有商业模式,图片泉源:Pi

Inflection例子可以让创业者警醒——当一家AI应用公司的焦点产物迟迟无法拿出足够有说服力的显示,模子层面又面临着军备竞赛的压力,那么最初“模子驱动AI应用”的逻辑或许便不再确立。

猎豹移动董事长兼CEO、猎户星空董事长傅盛曾告诉「甲子光年」:“我现在坚定地以为是产物寻找市场,用市场来反推你需要什么样的手艺。已往人人对手艺的利害有一种迷信,已往许多做AI的人身世于高校、研究所或大厂,出来的人可能会以为论文要害、架构最要害,实在市场的*性需求最要害。”

零一万物首创人、CEO李开复今年5月提出了一个“TC-PMF”的看法,他以为,PMF(产物市场契合)这一看法已经不能完整界说以大模子为基础的AI-First(AI优先)创业,应当引入Technology(手艺)与 Cost(成本)组成四维看法,即“TC-PMF”(Product-Market-Technology-Cost Fit,手艺成本 X 产物市场契合度)。

在李开复看来,大模子从训练到服务都很昂贵,算力紧缺是赛道的整体挑战,行业应当配合阻止陷入不理性的ofo式流血烧钱打法,让大模子能够用康健良性的ROI(投资回报率)蓄能长跑,奔赴属于中国的AI 2.0变化。“做手艺成本 x 产物市场契合度,尤其推理成本下降是个’移动目的‘,这比传统PMF难上一百倍。”李开复注释。

总而言之,Inflection的失败不能简朴归因于产物的失败,而是没有找到“TC-PMF”,一味融资驱动,忽略了自由现金流、手艺的可行性和成本的可控性,纵然产物的市场数据显示优越,也由于商业化的短板而难逃被“收购”的下场。

固然,除了从失败者身上吸取教训,大多数人可能更体贴的问题是:什么样的AI初创企业在今天能够乐成?

综合来看,有两类企业存活下来的可能性更大:

*类是真正明白了B端或C端用户需求和痛点的企业;

第二类是做出ChatGPT、Midjourney等天生式AI产物替换不了的功效,把某一细分场景打透、打穿的企业。

*类企业中,一个很典型的案例是AnswerAI。

AnswerAI是一个面向北美市场的AI Tutor(AI家教)产物,主要的功效是摄影解题 叙述。首创人周立,2007年硕士结业于北京大学,先后在老虎舆图、豌豆荚、Kika输入法和LiveIn以首创人的身份事情。

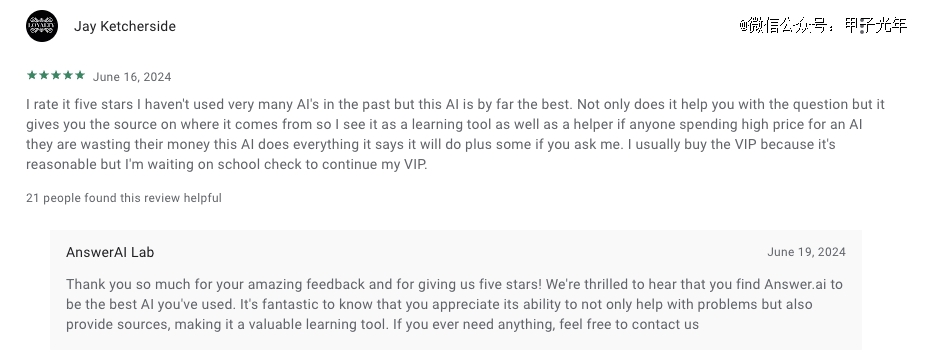

和上一波主打“摄影搜题”的AI Tutor1.0的产物差异,Answer AI是一款AI Tutor2.0的产物,不仅能搜题,还能解题,在给出谜底的基础上还可以给出论证历程。问题也不局限于题库中的题,而是可以在能力局限内解答从没见过的新问题,这极大解决了学生用户“有谜底但看不懂思绪”“遇到新问题不会”的痛点。该产物出来之后,Answer AI在互联网上好评如潮,不少用户示意“这是我用过的*的AI产物”。

Answer AI用户反馈,图片泉源:Google Play

Data.ai在5月21日宣布的数据显示,在美国应用商铺排名前20的教育应用中,有5款是辅助学生完成作业的AI Agent,Answer AI就是其中之一。

现在Tutor AI在全球拥有跨越200万的用户,80%来自美国的高中和大学,在北美AI Tutor类产物里暂时*,今年的ARR预计将到达500万美元。

而第二类企业的的典型代表,是一个名叫Bitly的URL缩短工具企业,和与其有着类似思绪的vidyo.ai。

Bitly公司总部位于纽约,由彼得·斯特恩 (Peter Stern) 于2008年确立,致力于提供长链缩短链、动态二维码和定制链接缩短功效。

Bitly,图片泉源:Bitly官网

这看起来不是像是一个天生式AI时代企业做的产物,然则Bitly以精练的交互操作、稳固的服务能力、自带统计功效等特征被许多人评为“*用的短链工具”,以X(Twitter)为例,它已经悄悄地使用Bitly取代了原先的URL缩短服务TinyURL。之前,X为了让用户节约140个字符空间,使用TinyURL服务快速且自动的缩短长URL,并获得了大量的曝光率和分外流量。

Bitly早先也并没有选择To C的PLG(产物驱动增进)蹊径,而是将眼光投向了企业客户,通过SLG(销售驱动增进)的方式把“小螺丝刀”卖给大企业。

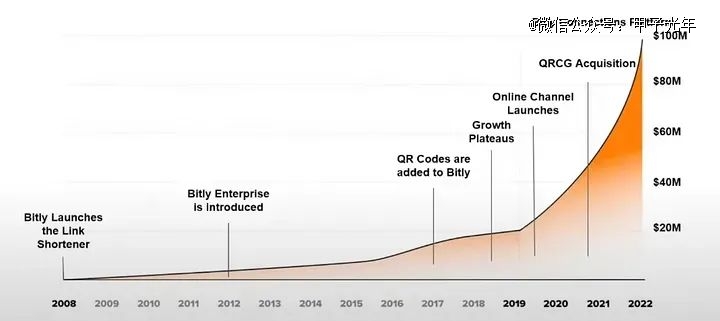

得益于壮大的免费增值服务,Bitly很快占领了全球大部门市场,在2018年实现了靠近2000万美元的ARR;2020年调整战略转向PLG之后,Bitly更是实现了“一飞冲天”式的增进。

Bitly ARR生长历程,图片泉源:Medium

现在,这家古早又低调的公司,完全打破了“SaaS在美国做不了To C”的魔咒,突破了1亿美元的ARR;纵然是2022年ChatGPT横空出世、许多人最先用ChatGPT等AI工具举行长链缩短链,也并没有摇动Bitly的增进基本盘。

缘故原由很简朴:ChatGPT等AI工具在面临用户“长链转短链”要求的时刻,偶然随机天生,偶然使用Bitly的域名天生。通常来说,使用Bitly域名天生的短链不是在真实的Bitly账户中缩短的,因此天生的短链往往打开之后也是错误页面。Bitly事情职员也在其用户服务页面示意,“若是你正在使用AI工具来辅助你写文案,一定要在宣布或打印你的文本之前检查你的链接。”

Bitly事情职员对于部门AI工具天生短链错误的缘故原由注释,图片泉源:Bitly

和Bitly类似思绪的产物,是AI视频编辑工具平台vidyo.ai。

vidyo.ai能自动一键将长视频转化为短视频,用户只需将视频上传、或是将链接粘贴到vidyo.ai,它就会自动在云端剪辑出长视频精彩片断、还能智能跟踪人脸并添加字幕,并支持适配各个短视频平台的花样。vidyo.ai可以将视频编辑和处置时间缩短高达90%,以前需要3小我私人近一周才气完成的事情,现在使用vidyo.ai只需15分钟即可完成。

而在现在的AI天生视频产物如Runway、Pika、PixVerse、Sora,它们均更强调视频的“天生”能力,更靠近生产端,却忽略了消费端的需求——视频生产出来之后终究是要服务用户的,而真正有市场、真正受用户迎接的是短视频。vidyo.ai正是捉住了被巨头忽略的领域,不卷视频天生,而是另辟蹊径、更“市场需求导向”地去做AI视频剪辑产物,进而在AI视频的生态位中占领了一席之地。

2021年加入国际投资孵化器Entrepreneur First后,vidyo.ai在2022年获得了110万美元的种子轮融资,2023年就已经积累了50万 用户,ARR就到达了150万美元。

再把眼光放回海内。

「甲子光年」曾关注过一家“另辟蹊径、单点突破”的企业——海纳AI。这是一家做AI招聘的企业,和许多HR SaaS公司既做AI面试、又做BPO(营业流程优化)差异,海纳AI聚焦于“AI面试测评”这一单一的场景上,为客户提供人才量化测评方式论和AI自动评估算法。

海纳AI将人才结构化拆解为200多个维度,4000多个行为特征,并基于最新开源大模子,行使数亿条高质量行业数据,自炼行业AI大模子,对人才的仪容仪表、相同表达、综合素质、专业手艺、心理状态、行业履历等均可自动面试测评。

开办五年至今,中国用工量*的8个行业的Top3头部团体绝大部门均已使用海纳AI,如顺丰、沃尔玛、瑞幸等,每个团体每年面试10万-100万人,均通过海纳AI完成,客户复购率到达100%。

海纳AI首创人兼CEO梁公军曾对「甲子光年」先容,,AI招聘在已往五年生长异常慢,和过往十年大部门to B企业一样,很难做到营收过亿,由于没设施规模化,发作点无法来临。但现在AI面试的爆点已经到了。在这个领域,专注于单点场景、已经完成PMF的公司会在未来半年内率先脱颖而出,它们已经走过了从0到1、从1到5的发展历程。接下来会迎来5到10、到100、到1000的快速发作。

Bitly、vidyo.ai和海纳AI的共性在于,他们都找到了天生式AI巨头无法触及、或者无法做好的场景,捉住这一场景中的细分需求,打透、打穿;换句话说,他们在大厂的射程局限之外,找到了自己怪异的驻足点。

百川智能首创人、CEO王小川在今年5月的一场媒体相同会上提到,百川智能希望做的是“大厂射程局限之外”的产物。“首先,中国商业环境里to B的市场规模比to C小10倍;to B收的是人民币,花的是美金。大厂都市卷这件事情,只是没想到人人这么狠,都卷到0了,这一定是大厂射程局限内的。而我们一定要做差异化。”王小川说。

心资源合资人吴炳见曾经公然揭晓过一个看法:Mobile(移动互联网)的要害词是“竞争”,大规模烧钱竞争,赢了竞争的才有时机跑出来;而AI的要害词是“吞没”,预判好模子的生长,不被吞没的有时机跑出来。

在现在不再火热的市场环境下,融资或许是每一个AI项目面临的难题;但既然融不到资,AI创业公司所能做的,或许就是“不被吞没”,先起劲靠自己“跑起来、活下来”。只要先跑赢一部门人,或许未来就能跑赢所有人。

“我一直和创业者说,万万不要追求手艺的*,不要纠结于产物中有若干是AI,有若干是人工,由于手艺迭代太快了,一定要追求能不能到达商业化质量,把客户、场景、数据抢在自己手上。”金沙江创业投资基金主管合资人朱啸虎今年5月在「甲子光年」举行的「AI创生时代——2024甲子引力X科技产业新风向」大会上说。

朱啸虎在本周的一场分享中也表达了一种“稀奇显著的感受”——今年将是AIGC创业回归商业本质的最先。

这个感受没错,但「甲子光年」以为,回归商业本质并不即是只做应用,单独的大模子公司也有价值。

看看刚刚发生的OpenAI设计封锁中国API事宜,以及各家大模子公司迅速推出的“迁居设计”就知道了。只管某些大模子公司的API收入异常少,然则这次也纷纷加入了争抢客户的大战中。

市场环境和时机瞬息万变,对于一家AI企业来说,“护城河”并不是先决条件,当企业真正拥有了值得“护”的器械时,“护城河”才有意义。