6月19日,一张关于贵州茅台和长江电力的估值对比图在各大投资群中撒播,在两者股价一跌一涨的双向奔赴中,新老市场主线龙头的估值完成了历史性会师。

与历史上A股的历任焦点资产相比,无论是消费升级的茅台,照样星辰大海的新能源,「新王」长江电力的故事都不算性感,甚至称得上无聊。

缘故原由很简朴,水力发电逻辑简朴透明,产物也就是电力严重同质化,公司业绩可展望性又极强,毫无预期差可言,以至于许多投资者把它看作「类债券」股票,合理市值直接套用DCF公式按盘算器。

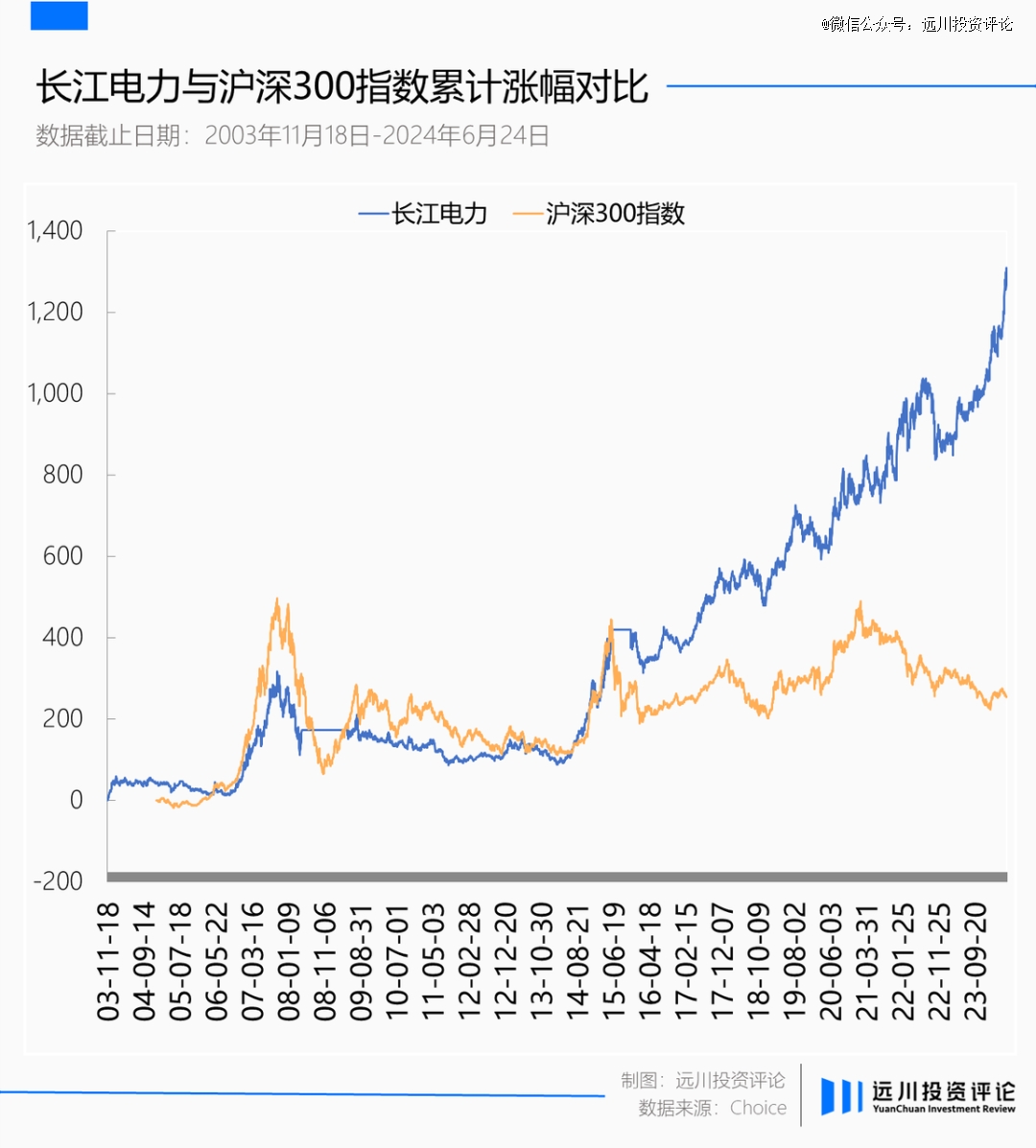

但恰恰是这么一只「大号债券」,2016年以来却依附着牛市跟上熊市少跌远远跑赢了沪深300指数。

2016年头至今,长江电力股价累计上涨超280%,同期沪深300指数则坐了一轮过山车,在2021年创出历史新高后又跌了下去,现在位置甚至比2016年头还低了5%。

每当瞻仰美股英伟达不停新高时,长江电力总能给我们展现A股壮大的韧性。

穿越周期的长江电力

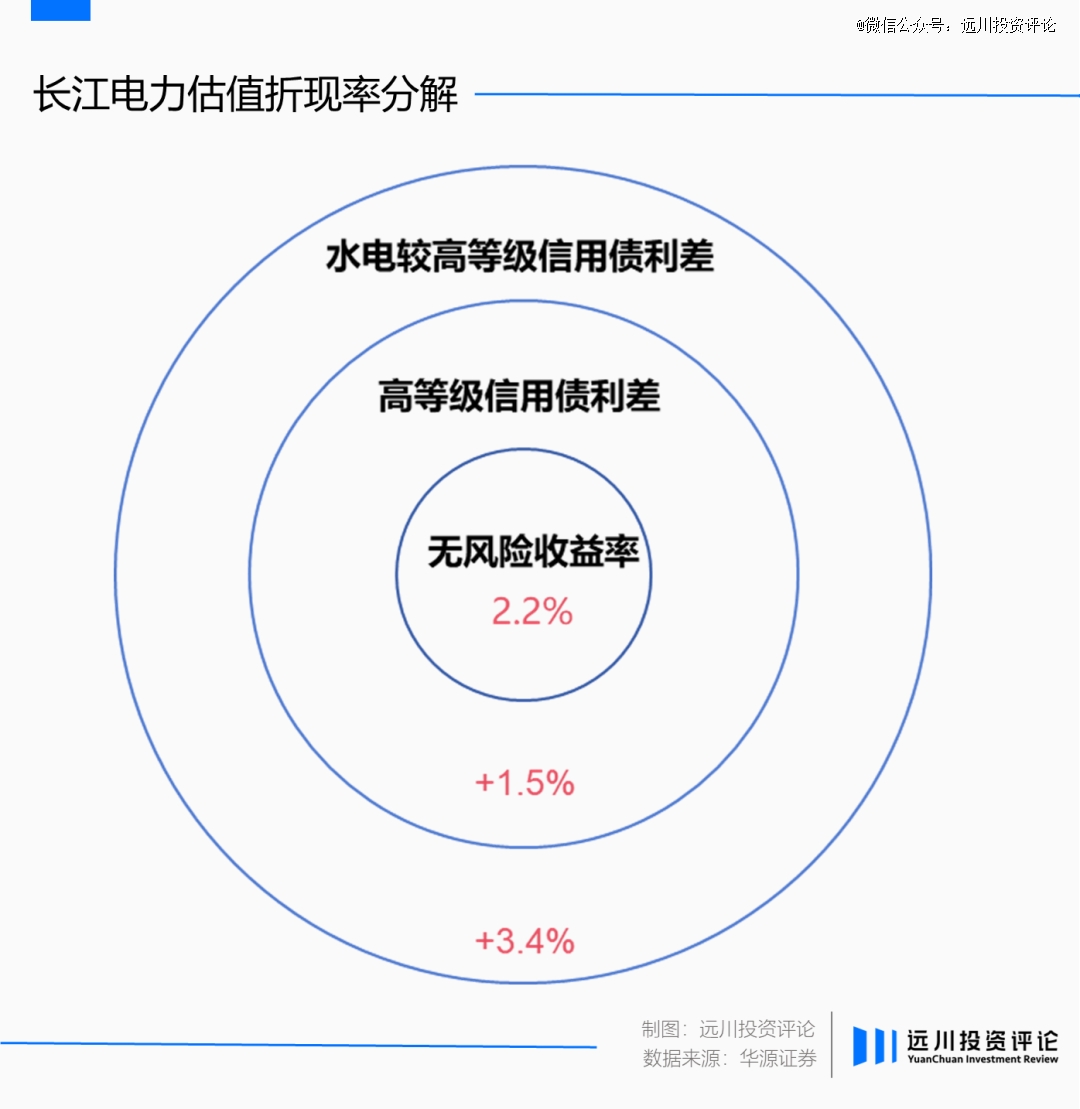

对于这靠近300%的超额收益,新财富白金剖析师刘晓宁将其归因于DCF公式的分母端,也就是折现率的下降。他的估值方式简朴粗暴,直接以净利润加折旧的500亿作为长江电力的永续现金流,由此倒推公司当前7000亿左右的市值对应的折现率是7.1%。

结论可能有待商讨,但刘晓宁的逻辑确有独到之处。在其看来,这7.1%由三部门加总而成,划分是无风险收益率、高品级信用债较无风险收益率的利差,以及水电较高品级信用债的利差(事实不是真的债券),而长江电力股价连续上涨的背后是三部门同时「缩圈」。

其中,对于无风险收益率下降,大部门人应该都感同身受。事实十年之前余额宝的年化收益率一度到达7%,放进去10万元天天的收益靠近20元,但现在收益率早已进入1打头的时代,同样的10万元日收益缩水到了5元左右。

而第二层也就是高品级信用债利差,也在2023年以来的「资产荒」中被不停压缩。缘故原由在于社融需求降低高息资产削减之后,许多投资人都发生了欠配压力,因此优质高息债券被市场疯抢。

今年3月份延安区域票面利率3.20%的城投债,纵然刷新当地债券刊行利率新低,却仍获得了百倍认购,紧俏水平可见一斑[1]。以是,7年期AA级企业信用债利差从2020年的2.5%,收窄到当前的1.5%左右也就可以被明白。

至于第三层,随着经济进入高质量生长阶段,高增进时机削减,投资人也从主打进攻挖掘发展,转向了守旧不折腾着重提防风险,长江电力的业绩和分红的高稳固性迎来重估,市场越来越重视长江水电的「类债券」价值,以是其折现率与高品级信用债之间的利差也在不停收窄。

在刘晓宁看来,站在当前时点,「债券行情未竣事,说明前两项仍在收窄;最要害的,我们以为最后一项仍具备较大下降空间。」,他估量长江电力的极限折现率可能到达5%,现金流仍以500亿永续盘算,由此喊出了「长电1万亿」的口号。

公司的意念市值能否到达1万亿并不主要,相比之下,更值得关注的是DCF公式的分子端也就是现金流。长江电力的业绩虽然稳固,但也并非全然没有增进的可能性。

塔勒布在其著作《反懦弱》和《黑天鹅》中,提出过一个「纰谬称风险」的看法,也就是在许多情形下,风险和回报之间存在纰谬称性。在水电行业即存在这种纰谬称性,某种意义可以把长江电力看作一张电价看涨期权。

从商业模式出发,大致可以把长江电力的收入简化为发电量×上网率×上网电价,其中,发电量还可以进一步分拆成装机量×行使小时数。

水电的平均单元运行成本低于火电以及其他清洁能源,不外由于资源禀赋限制,水电在电力供应中的占比并不高,也许只有15%左右,再加上政策保底,长江电力的上网率无需担忧。而行使小时数主要受来水影响,从历史上看,会有一定颠簸但耐久保持平稳。

已往,公司的收入增进主要靠的是资产注入带来的装机量提升。

为了规避前期水电站建设历程中的不确定性,新水电站一样平常会由母公司三峡团体开发建设及运营,待发电机组成熟后再由上市公司举行并购,以是,历史上长江电力的业绩有过两次对照大的跃升。不外,随着去年将最后两洪水电站——乌东德和白鹤滩电站收入囊中之后,长江上的水资源已经开发殆尽,后续装机量大幅增进的可能性不大。

不外,以上三个因子配互助用照样为长江电力的业绩修建了坚硬的下限,至于其上限则主要由电价决议。

与全球主要工业国对比,海内的电价并不高。曾经有网友在国资委新闻中央官方微博@国资小新下留言,「电费能降到万恶的资源主义水平吗」,之后被光速打脸。

虽然电力关系国计民生,价钱容易不会上调,但在供需名目趋紧叠加新能源入网后整体发电成本上升的靠山下,电价简直易涨难跌。长江电力作为*的水力发电企业,若是电价上涨无疑是*的受益方之一。

总体来看,长江电力简直是一家「防御属性」拉满的公司,公用事业、重资产、现金牛等等标签,在全球市场都很难找到对标,不外仔细对比的话,却总会有相似公司,好比巴菲特的伯明顿北方圣菲铁路公司(Burlington Northern Santa Fe,简称BNSF)。

巴菲特的BNSF

提到巴菲特近些年的*重仓公司,大部门投资者的*反映是苹果,现实上从伯克希尔持有的资产情形来看,BNSF的价值一度高过苹果。

BNSF作为一家铁路货运公司,在2007年时*次获得了伯克希尔入股,巴菲特以47.3亿美元的对价获得了公司17.5%的股权,并在之后陆续增持到了22.5%。而在金融危急之后,巴菲特由于坚定看好美国经济,因此看准时机武断脱手,斥资265亿美元和换股权等总价计440亿美元将BNSF私有化,至今仍然是巴菲特*金额的一笔投资。

虽然在此之后,市场对美股的关注点更多聚焦在硬科技,但身处毫无想象力的传统行业的BNSF,不仅每年为伯克希尔孝顺30亿美元的股息,甚至在2021年前后外界对其的估值还到达了1600亿美元,跨越了彼时伯克希尔的苹果持仓[2]。

在《巴菲特的估值逻辑:20个投资案例深入复盘》一书中,作者陆晔飞特意剖析过巴菲特收购BNSF时公司的基本面。与长江电力相似,BNSF也是一家前期基础设施建设投入极大,但后续运营成本要低许多的重资产企业。

由于绝大部门收入来自于北美各主要经济中央之间的铁路运输,以是BNSF需要举行大量机车和车厢、轨道基础设施和整套的支持设施建设,包罗园地、站台、调剂中央以及特殊服务和维修站点等等。

不外,焦点的铁路轨道和路基大多是一次性发天生本,在公司400亿美元的厂房装备资产中占比也许80%,而需要定期替换的机车和货运车厢占比仅在20%左右。而巴菲特收购BNSF的时间点,无论是铁路运输行业照样公司的营业疆土都已经趋于成熟,以是现实上已经不需要太大的追加资金。

而在市场竞争方面,BNSF在行业内外都面临着一定的竞争压力。

国产大模型零成本拼抢OpenAI断供API服务空白

其中,在行业外部,铁路货运面临着车运、水运和航运的竞争。其中,水运仅局限于水道,航空运价又极其高昂,真正对铁路货运形成威胁的只有卡车运输。

与水力发电行业相似的是,铁路货运在效率、成本以及环保等方面均有显著优势。在被收购前的年度讲述中,BNSF董事长马修·罗斯花了很长的篇幅,详述了轨道货运优于卡车货运的地方,强调「就一致数目的燃油而言,火车运输平均每吨货物所能跑的距离靠近卡车的3倍」。而且,在火车货运占有了天下货运的40%多的同时,火车货运的气体排放量却只占了天下温室气体排放量的2.6%[3]。

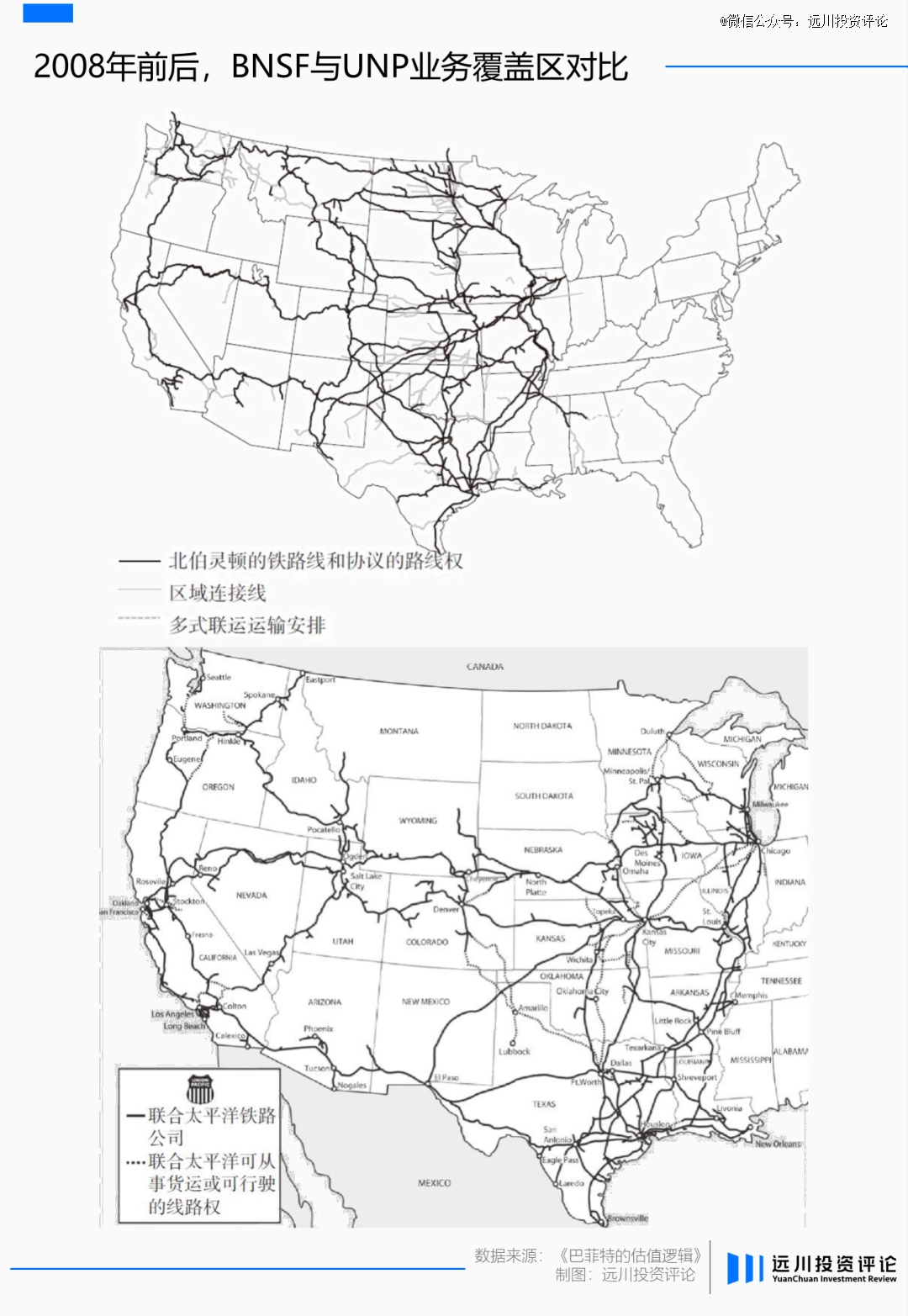

而在行业内部,BNSF的主要竞争对手是利弗莫尔曾经做空过的团结太平洋铁路公司(UNP),从营业笼罩区域来看,双方在美国中部平原和西海岸区域存在一定的重合。

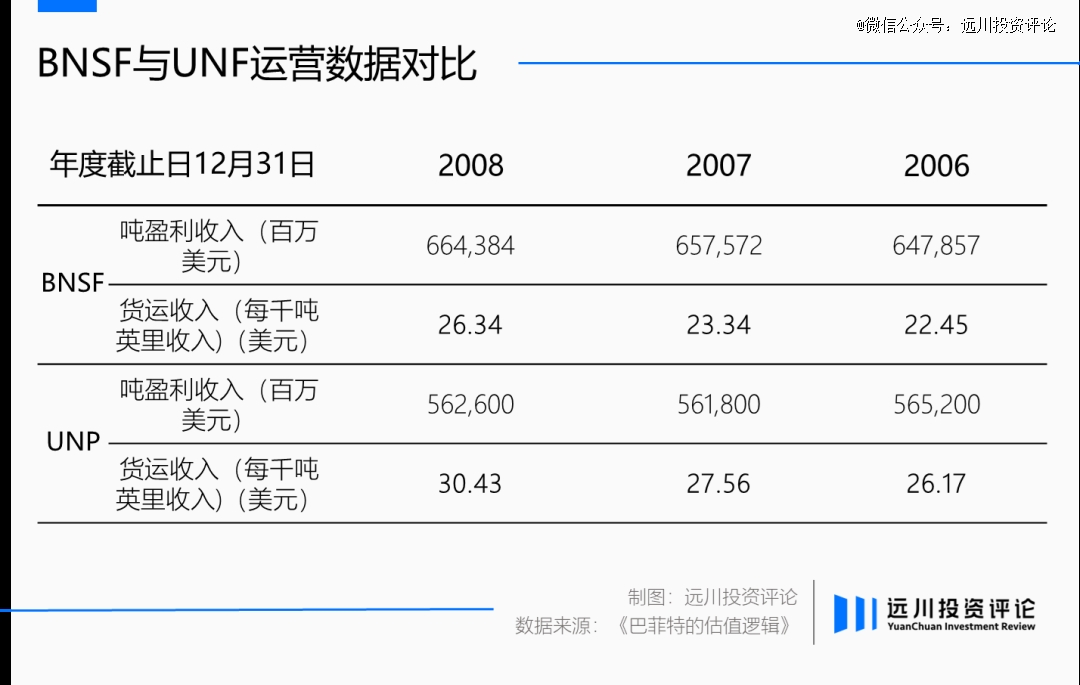

然则在巴菲特躬身入局的2007年前后,双方早已过了需要拼个你死我活的价钱战阶段,无论是BNSF照样UNP,单元货运收入都在连续上浮,以是这现实上是一个有价钱自律的双寡头垄断名目。

在厥后的采访中,巴菲特也分享过收购BNSF的起点,他的逻辑还包罗铁路营业与经济深度绑定,若是一个国家的经济增进,那么铁路行业的蛋糕也将逐步变大。而众所周知,巴菲特是一个坚定的美国经济多头。

在这方面,长江电力的「蛋糕」只剩下理论上变大的可能性,因此很难与BNSF相媲美,但长江电力也有自己的怪异优势,那就是商业模式足够简朴,不需要太多的谋划决议,因此杜绝了大部门的治理层风险。

BNSF的运营历程中,除了一样平常运维以外,还涉及到理智地设置资金、维系响应的竞争名目、乐成地掌握诸如轨道铺设权等羁系问题。

只管现在BNSF的治理层对这些事项游刃有余,但没人能保证未来的治理层也可以一直优异下去,事实上,巴菲特也曾开顽笑称,「我们购置这家公司是由于它治理的不错,若是到了不起不为BNSF引进治理层的田地,那么,我们双方都有穷苦了」[3]。

耐心资源的胜利

正是像BNSF这样一个又一个的经典投资案例堆叠在一起,成就了巴菲特的股神职位,也让每年五月份的奥马哈市成为全球投资者的朝圣之地。受影响*的当属海内资管行业,在很长一段时间里,基金司理言必称巴菲特。

但令人惊讶的是,长江电力作为典型的价值股并在已往这么多年里缔造了不菲的超额收益,但细数基金持仓长江电力的历史,却鲜少有主观基金司理真正做到耐久陪同。

归根结底,基金司理们更善于学习巴菲特身上属于费雪,也就是发展股的那部门。作为发展股投资之父,菲利普·费雪总结过,发展股的买点更多在于基本面泛起边际改善的拐点,可以是正向加速后的戴维斯双击,也可以是从负面到正面的逆境反转。

在已往很长一段时间,海内经济生长活跃,高发展时机层出不穷,再加上基金司理囿于欠债端压力和种种评选,以是加倍热衷于寻找基本面的预期差,在种种边际转变中追求唯快不破,在种种新兴看法中体验学无止境。

纵然有部门基金司理在茫茫股海中发现长江电力,也很难耐住寥寂耐久持有,其中,持仓周期最长的可能还要数裘国根。

裘国根作为海内最早一批价值投资「传道人」,在2005-2007年的史诗级大牛市中就曾在长江电力上赚钱颇丰。不外,由于资金体量缘故原由,裘国根真正的大手笔投资还要从2012年最先。

2012年,长江电力旗下的两座水电站三峡和葛洲坝进入稳固运行阶段,正式转为「低投入高产出」公司,裘国根旗下的上海重阳投资有限公司(后更名重阳团体)随即重仓买入,在二季度进入前十大股东之列。

而到了2015年的牛市巅峰,加上旗下三支私募基金产物,裘国根一度雄踞前十大股东中的四个席位,合计持股市值靠近50亿。

在基金报的探寻下,重阳投资相关人士透露过重仓长江电力的缘故原由,「*,长江电力具备*的资源禀赋,三峡团体拥有长江流域水电*开发权,而长江电力是其*水电营业平台;第二,公司具备相对确定的发展性,既包罗外延式增进、内在式增进,也包罗电力市场改造带来的制度盈利,另有财政用度降低带来盈利增进;第三,股票估值具有平安边际,由于无风险利率的下行以及风险溢价的降低指导折现率下降[4]」。

彼时,与裘国根险些同期持股的另有疑似李录席位的易方达香港,在2013年三季度首次泛起与十大股东之列,比其现身茅台还要早一个季度,不外相比之下仓位要小许多,最多时也仅有10亿左右,并最终在2015年牛市巅峰退出。

可能是持仓逻辑不停被市场演绎的缘故原由,裘国根的持仓周期要长许多,重阳团体在2018年下半年才最先大手笔减持。大略估算,这六年里裘国根赚钱颇丰,仅重阳团体的盈利即靠近30亿元,但随着其在2019年退出了前十大股东,而在长江电力上的大赢家也尚有其人。

在裘国根持股历程中,除了通过二级市场买入以外,还曾介入长江电力2016年收购溪洛渡和向家坝两座电站时的非公然刊行,出资4.23亿元认购3500万股,不外只能屈居末尾。与其一同现身刊行工签字单并肩负出资主力的是平安资管和阳光人寿[5]。

在此之前的2015年中报中,平安资管已经现身长江电力十大股东之列,持股比例1.04%。根据二季度股票均价12.78元盘算,平安资管的建仓成本预计22亿元左右,加上这次定增添仓,平安人寿总持仓到达了9.72亿股,合计成本应该不到120亿元。

之后除了2018年一季度小幅加仓至9.88亿股以外,平安资管即一起陪同至今,时代无任何减持。以6月20日的收盘价盘算,平安资管的持仓价值已经到达了280亿元左右,加上持股时代的分红,累计赚钱超200亿元。

从效果来看,险资很好的施展了「压舱石」的作用,长江电力是A股少有的股价走出了美股般气质的公司之一。事实上,美股之以是能从上世纪七八十年月最先走出史诗级长牛,其中一个主要因素就是以保险、养老金为代表的耐久资金入市,而且市值占比连续提升,而在此之前的五六十年月,美股同样题材盛行。

以是,我们也在摸着石头过河,政策不停指导并为险资入市松绑,在6月初的国务院常务集会上,首次提出了「耐心资源资源」的看法。

只管市场对此解读纷歧,但显然在长江电力上,耐心资源已经先下一城。

文中所举例个股和基金,不代表任何投资意向,也不组成行业和个股推荐,投资需郑重。

参考资料:

[1] “资产荒”加剧 债牛还能「狂飙」多久?经济考察报

[2] 股神巴菲特交作业了!这笔投资才是*亮点,手握9300亿现金,回购股票超2400亿,券商中国

[3] 巴菲特的估值逻辑:20个投资案例深入复盘,陆晔飞

[4] 私募大佬裘国根豪掷长江电力背后的缘故原由,中国基金报

[5] 长江电力刊行股份及支付现金购置资产并召募配套资金暨关联生意之召募配套资金非公然刊行股票刊行情形讲述书